카드 1 / 8

韓国RTDカクテルの日本コンビニ進出 — $221.6Mの市場で韓国ブランドが取れるポジション(2026年)

TL;DR

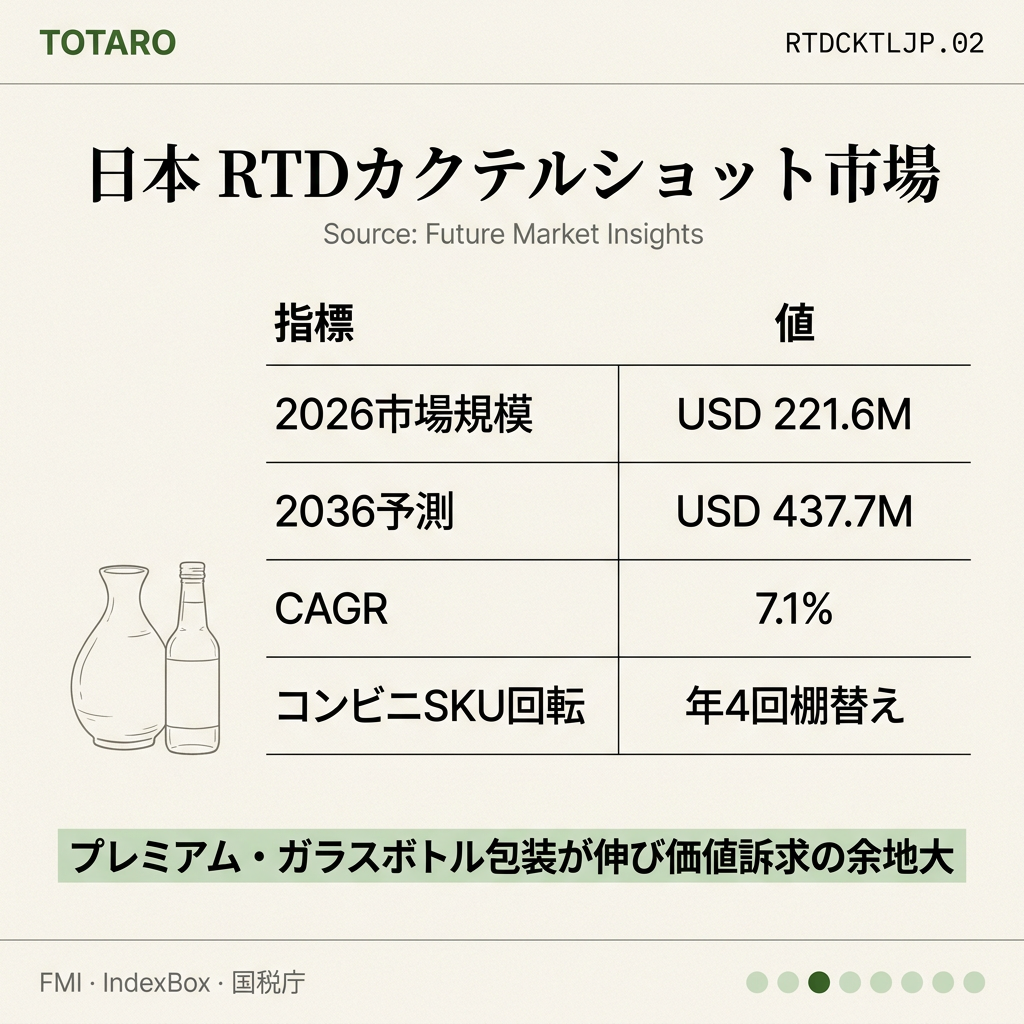

日本のRTD(Ready-to-Drink)カクテルショット市場は2026年に USD 221.6M、2036年には USD 437.7M に達する見込み(CAGR 7.1%、Future Market Insights)。コンビニ販路は Suntory / Kirin / Asahi / Sapporo / Takara が独占するが、カテゴリ内訳は モルト系48.2%、ワイン系27.8%、スピリッツ系24.0%。韓国カクテルブランドが狙うべきはスピリッツ系の韓国素材軸。

1. 日本 RTD カクテル市場の構造

日本のコンビニ各社(Seven‑Eleven、FamilyMart、Lawson)はカクテル SKU を季節ごとに入れ替え、低アルコール・機能性ドリンクへの需要が高まっている (Newstrail Japan RTD 2026)。プレミアム・ガラスボトル包装も伸び、価値訴求の余地がある。Suntory ストロングゼロ、キリン氷結、アサヒ Slat の三大ブランドが棚を占めている。

2. なぜスピリッツ系で韓国ブランドが勝てるか

モルト系(チューハイ)とワイン系は日本企業の独壇場(原料調達網、味の最適化、価格競争)。スピリッツ系は焼酎・ジン・ウォッカベースで素材軸(韓国産シソ、韓国産ゆず、韓国伝統酒の混合)で差別化が作れる。マッコリベース RTD、ソジュベース RTD は "K-カクテル" として日本若年層に届く。

3. コンビニ商談の実態

本部商談から棚入りまで通常 9〜18ヶ月。リスティング費(場代)+ 販促費(試飲・POP・店頭施策)の合計は SKU 当たり 1,500〜5,000万円が業界相場(直接 RFQ で要確認)。コンビニは年4回の棚替えで NPI(New Product Introduction)枠を持つが、地域試験販売(関東 / 関西 / 中部)から始まる。

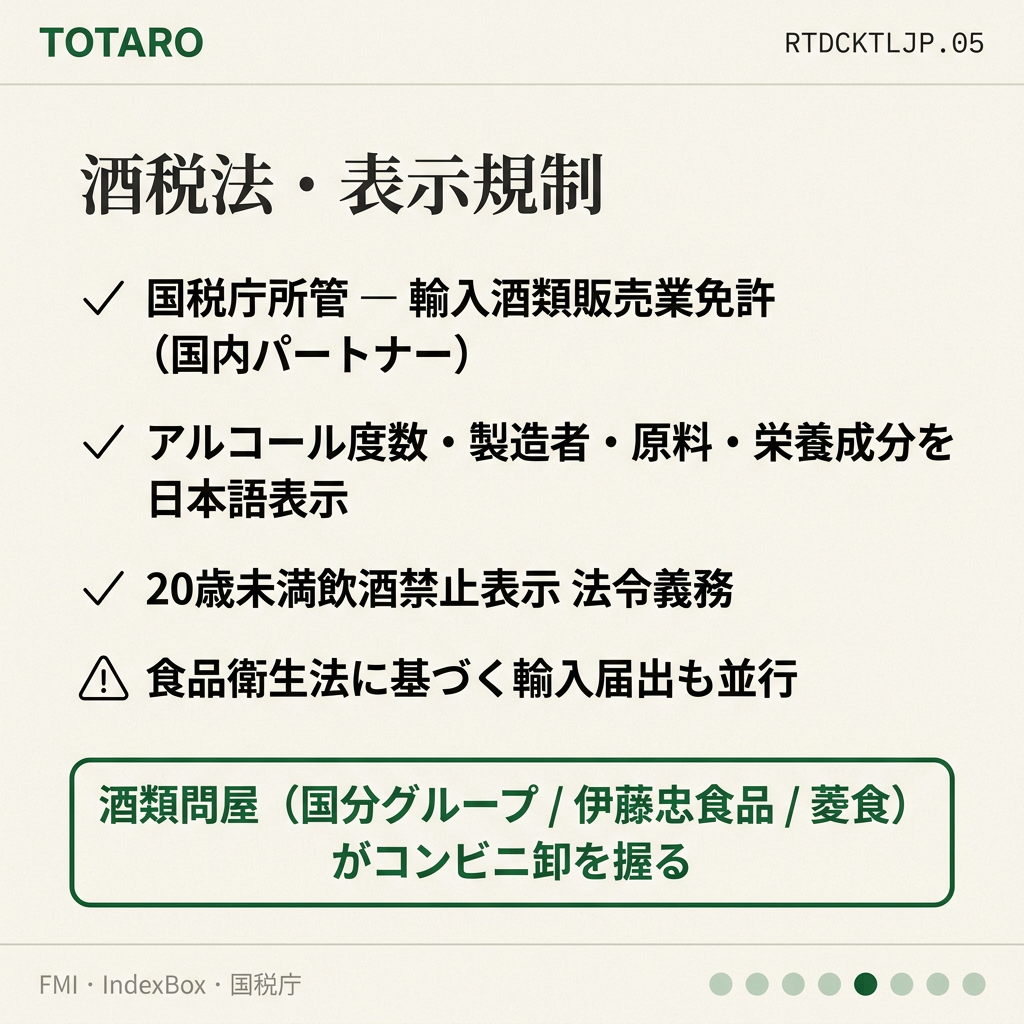

4. 酒税法と表示規制

酒類は日本酒税法の管轄。輸入酒類販売業免許を持つ国内パートナー必須(酒類問屋)。表示は酒類の表示に関するルール(国税庁通達)に従い、アルコール度数、製造者、原料、栄養成分を日本語で記載。20歳未満飲酒禁止の表示は法令義務。

5. 流通階層

(1)大手酒類問屋 — 国分グループ、伊藤忠食品、菱食、加藤産業がコンビニ卸を握る。(2)専門酒類インポーター — ニッカウヰスキー、リカーマウンテン、リカーランド系。(3)バー業務用 — 海外スピリッツ専門の中堅卸。コンビニはルート(1)独占。

6. 価格・MOQ の目安

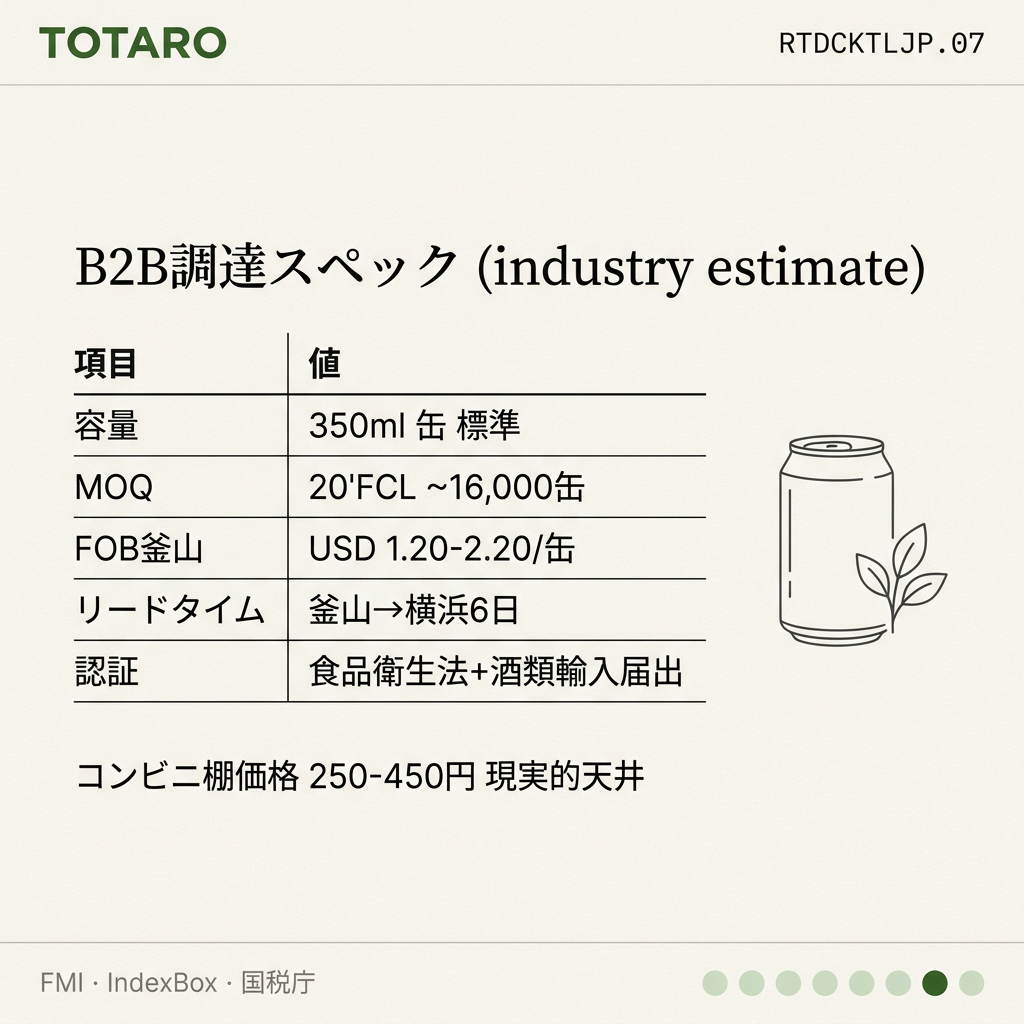

業界推定:350ml 缶ベースで 20'FCL(約 16,000缶)、FOB Busan→Yokohama USD 1.20〜2.20/缶(プレミアム原料次第、2026年初頭)。直接 RFQ 必須。コンビニ棚価格は 250〜450円が現実的天井。

アクションアイテム

(1)日本国内酒類問屋 1社と総代理契約(リカーランド / 国分系がベター)、(2)韓国素材ストーリーを日本語マーケティング資料化(マッコリ歴史、ソジュ製法)、(3)Don Quijote / カルディ / 成城石井で先行販売実績作り。コンビニ本部はサブチャネル実績を最重要視する。

出典