카드 1 / 8

韓国の缶エナジードリンク、日本のコンビニ参入戦略 — Lotte HOT6が示す失敗と再挑戦の余地(2026年)

TL;DR

韓国の缶エナジードリンク市場は Lotte Chilsung の HOT6 が首位を維持し、2010年に出てから国内で確固たる地位を築いた (HOT6 — Lotte Chilsung product page)。HOT6 は一時日本にも進出したが、コンビニで顕著な存在感を作れずに撤退した(HOT6 レビュー — Energy Drink Mania)。失敗の構造を理解すれば、次世代の韓国ブランドが取りうる現実的な経路が見えてくる。

1. なぜ HOT6 は日本で定着しなかったか

日本市場は Red Bull、Monster、リポビタンD(タウリン無し版)の三層に既に分割されており、味の同質化に加えて流通棚(コンビニ ZBB)の獲得コストが高い。日本のコンビニは Seven‑Eleven / FamilyMart / Lawson が全国 5万店以上を占め、新規 SKU の試験販売枠を取るには本部商談(バイヤーミーティング)と販促費の負担が必須(7-Eleven Japan ガイド)。HOT6 はブランド差別化(韓国産・特殊配合)を強調しきれず、Red Bull の代替として認識されてしまい棚回転で勝てなかった。

2. 2026年の日本飲料市場 — どこに入る余地があるか

2026年現在、日本の RTD(Ready-to-Drink)飲料市場は依然として大規模で安定成長中。コンビニ販路は機能性表示食品(特保 / 機能性表示食品)と低糖・無糖の方向で SKU 入れ替えを行っている (Japan Drinks Market — IndexBox)。コンビニ各社は年4回の棚替えを行い、新規参入余地はあるが、PB(プライベートブランド)として組まれる確率も高い。

3. 機能性食品としての差別化軸

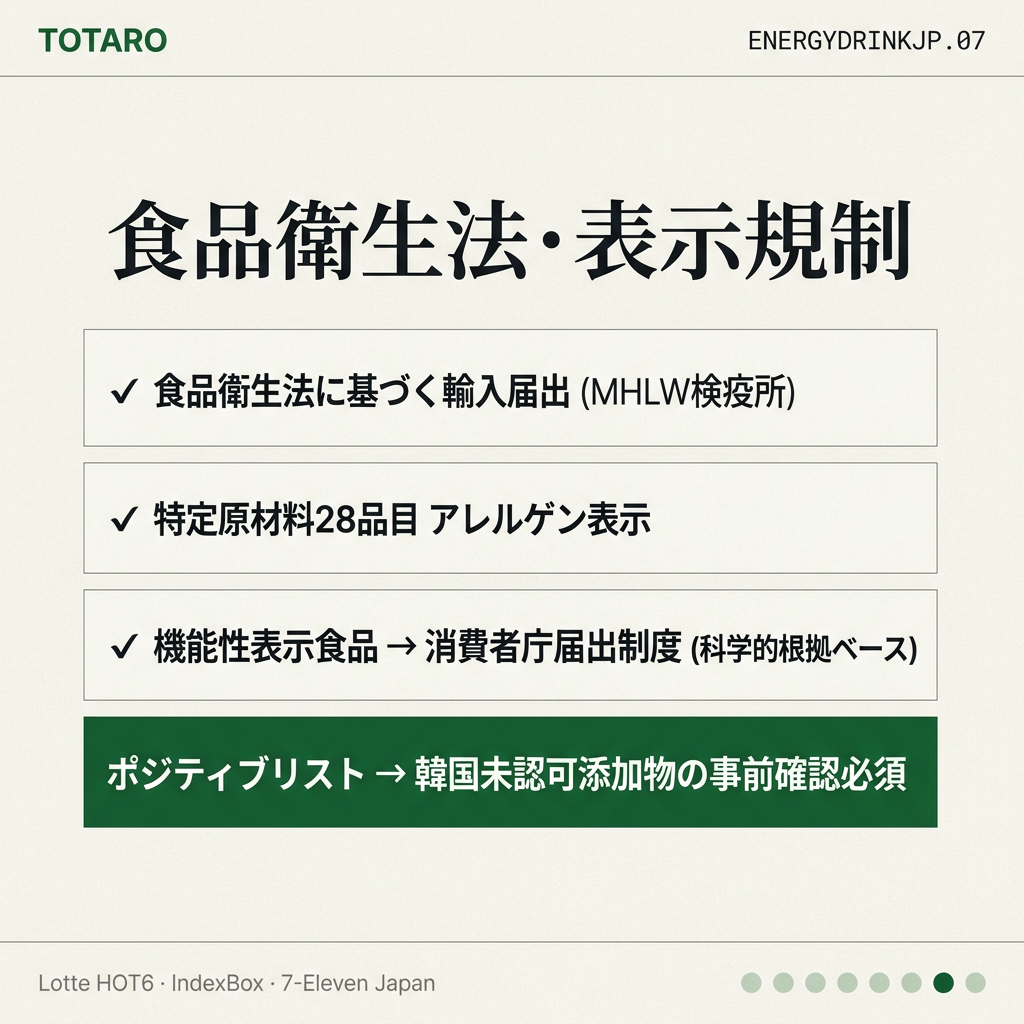

韓国エナジードリンクが日本で勝てる軸は「機能性表示食品化」。タウリン、ガラナ、ビタミンの組み合わせを、消費者庁の機能性表示食品制度に基づき特定機能(疲労感軽減、注意力維持など)を訴求するルート。これにより Red Bull の汎用エナジー領域から離れ、リポビタンD と同じ「機能性飲料」棚での競争となる。

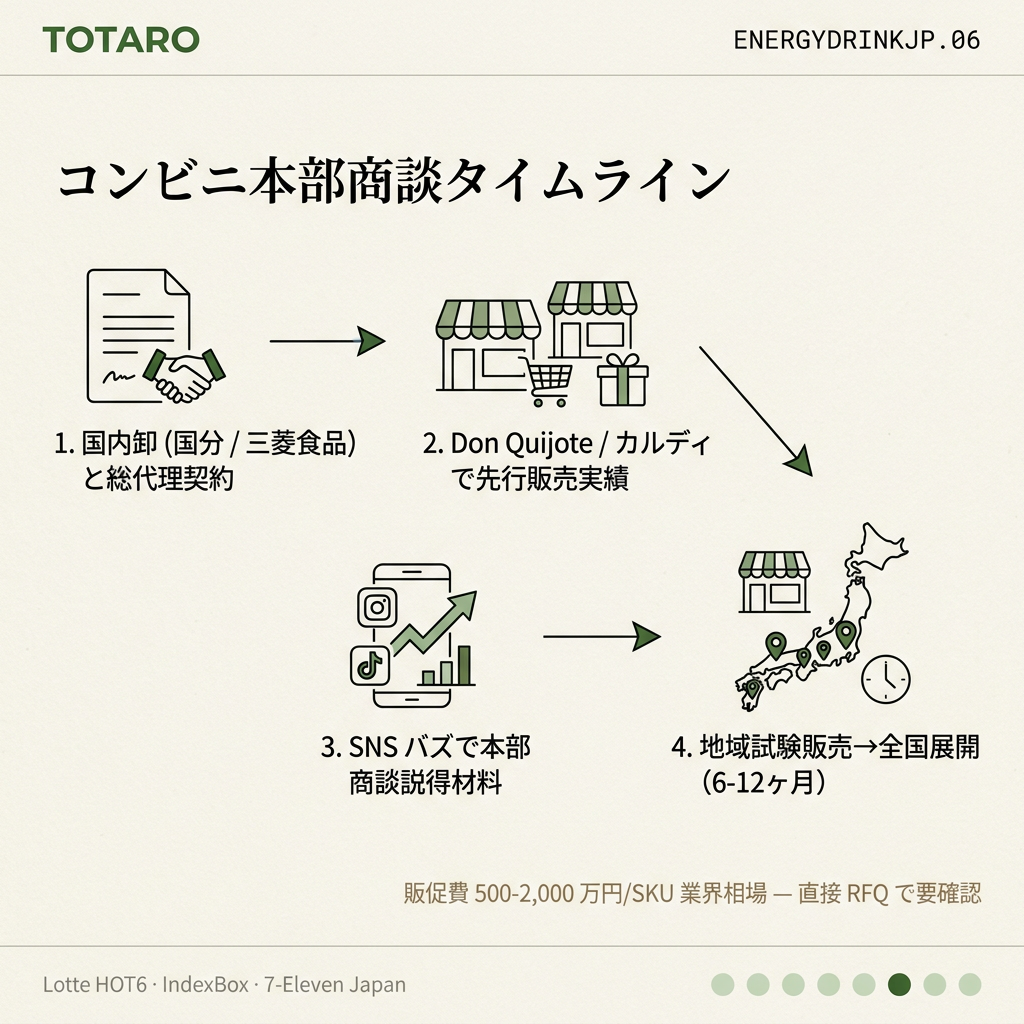

4. コンビニ流通の現実 — 商談から棚入りまで

本部商談から実際に棚に並ぶまで通常 6〜12ヶ月。Seven & i 系列は地域試験販売(関東・関西)から始まる。販促費(ファブクトリン / リスティング費)は SKU 当たり 500〜2000万円が業界相場(直接 RFQ で要確認)。卸経由(伊藤忠食品、三菱食品、加藤産業)が現実的な経路。

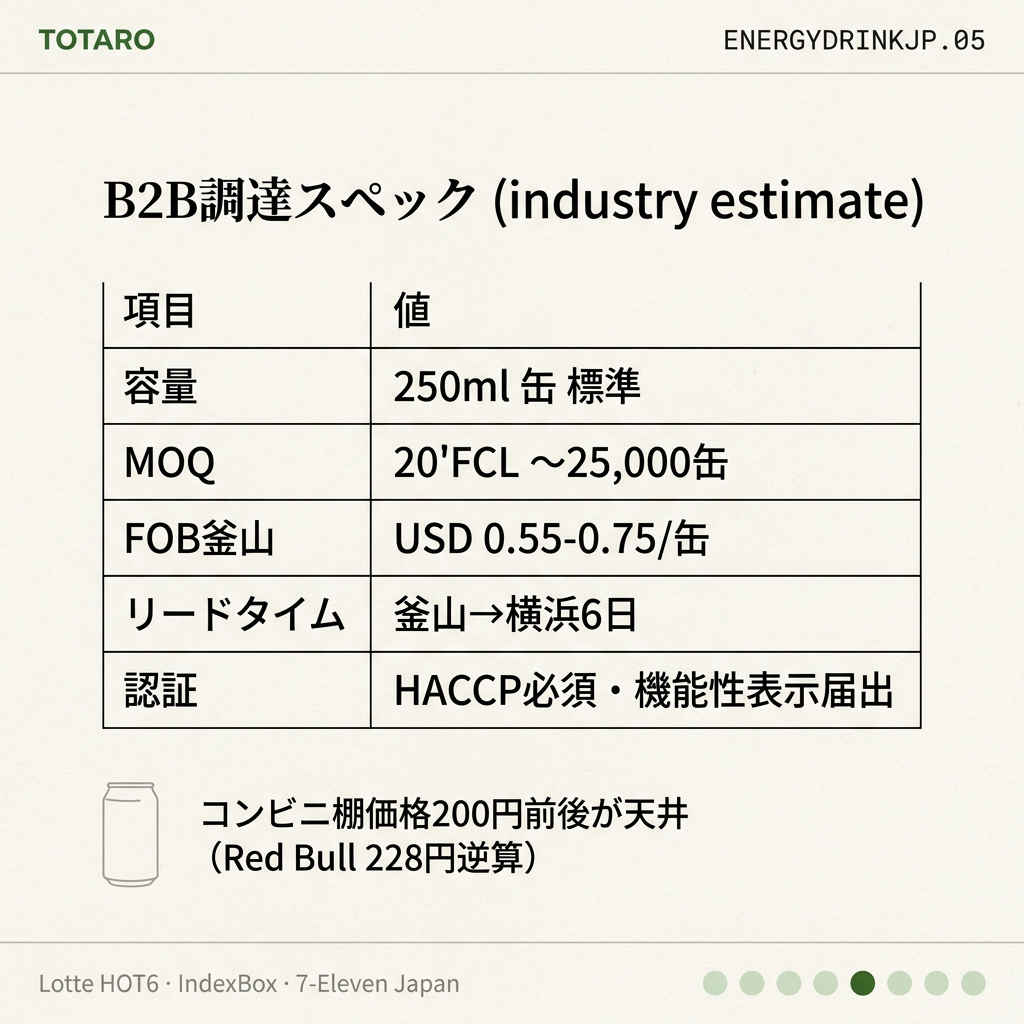

5. 価格・MOQ の目安

業界推定:250ml 缶ベースで 20'FCL(約 25,000缶)、FOB Busan→Yokohama USD 0.55〜0.75/缶(2026年初頭)。実際は直接 RFQ で要確認。コンビニ棚価格は 200円前後が天井(Red Bull 228円)で逆算する。

アクションアイテム

(1)機能性表示食品の届出可能性を法務確認、(2)日本国内卸 1社と総代理契約、(3)コンビニ本部商談前に Don Quijote / 業務スーパー / カルディ で先行販売実績を作る。HOT6 の失敗は「いきなり本丸を狙った」こと。サブチャネルで実績を積めば本部商談の説得力が変わる。

出典